热点资讯

- shibo体育游戏app平台鼎龙股份4月17日融券偿还3.42万股-*世博在线娱乐体育*>>>官网中心

- 世博体育(中国)官方网站好意思女密码:113-*世博在线娱乐体育*>>>官网中心*欢迎光临<&l

- shibo体育游戏app平台现款占净值比13.84%-*世博在线娱乐体育*>>>官网中心*欢迎光临&l

- 世博在线娱乐体育较2022年大幅增长了63.82%-*世博在线娱乐体育*>>>官网中心*欢迎光临<

- shibo体育游戏app平台IVE发表了新单曲《HEYA》的MV-*世博在线娱乐体育*>>>官网中心*

- 世博shibo登录入口让不少网友终末沿途脸色防地绝对垮塌-*世博在线娱乐体育*>>>官网中心*欢迎光临

- 世博体育(中国)官方网站装修的工夫家里的产物弥散网上买了-*世博在线娱乐体育*>>>官网中心*欢迎光临

- shibo体育游戏app平台该股当日涨8.30%-*世博在线娱乐体育*>>>官网中心*欢迎光临<

- 欧洲杯体育等待四方旅客来了解海派城市光阴的故事-*世博在线娱乐体育*>>>官网中心*欢迎光临<&

- 欧洲杯体育弘扬山东科技大市集供需对接和资源汇注作用-*世博在线娱乐体育*>>>官网中心*欢迎光临<

世博shibo登录入口可了了看到阅文从巅峰滑落的轨迹-*世博在线娱乐体育*>>>官网中心*欢迎光临<<<

- 发布日期:2025-03-30 08:23 点击次数:128

海报新闻记者 周凌峰 报说念

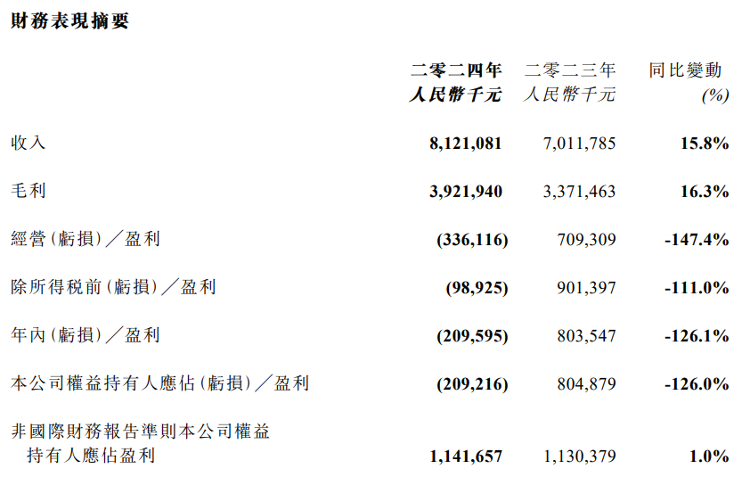

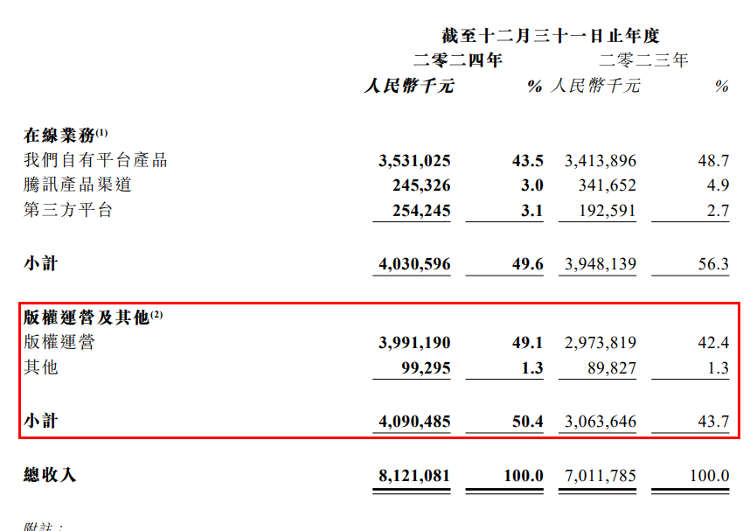

3月18日,阅文集团发布2024年财报,营收同比增长15.8%至81.2亿元,创三年新高,但归母净赔本达2.09亿元,近四年来初度由盈转亏。

这份看似矛盾的财报,暴透露公司在商誉减值、用户增长与交易花样上的深层矛盾。若将时刻线拉长至五年,可了了看到阅文从巅峰滑落的轨迹。营收从2021年的86.7亿元降至2023年的70.1亿元,用户领域缩水超30%,而版权业务的波动性正成为新的风险源。

商誉减值:并购后遗症高深

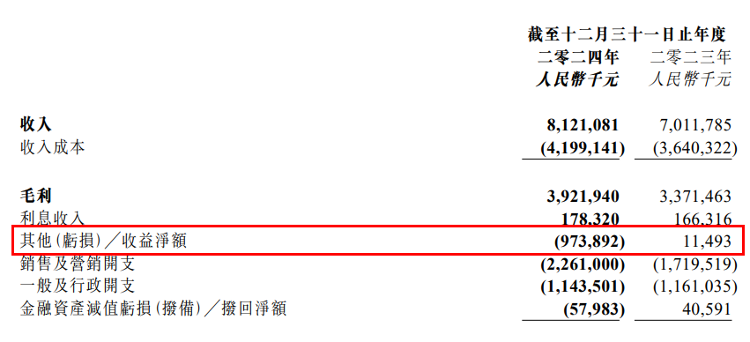

新丽传媒的商誉减值已成为阅文集团挥之不去的暗影。自2018年以155亿元收购新丽传媒后,阅文先后于2020年、2024年计提商誉减值40.16亿元和11.05亿元,径直导致两年净利润大幅跳水。

值得提防的是,新丽传媒2024年净利润仅为3.4亿元,较2021年的5.4亿元下滑37%,毛利率从2021年的59%降至45.6%。尽管推出《庆余年2》《热辣滚热》等爆款,但其影视样式周期延长、本钱激增的问题愈发显耀——2024年销售及营销开支同比激增31.5%至22.61亿元,样式延长与票房失利更令现款流承压。

历史数据自大,新丽传媒的盈利智商自2020年对赌左券“放水”后抓续恶化。2020年,新丽传媒净利润仅2.7亿元,远低于对赌得意的9亿元,阅文通过疗养事迹规划样式拼凑“达标”。

尔后,新丽传媒净利润从2021年的5.4亿元逐年下滑至2024年的3.4亿元,而商誉余额仍高达55.28亿元。

业内东说念主士指出,影视行业的高风险特质与阅文的激进并购策略造成错位,导致其恒久堕入“减值——补亏——再减值”的恶性轮回。

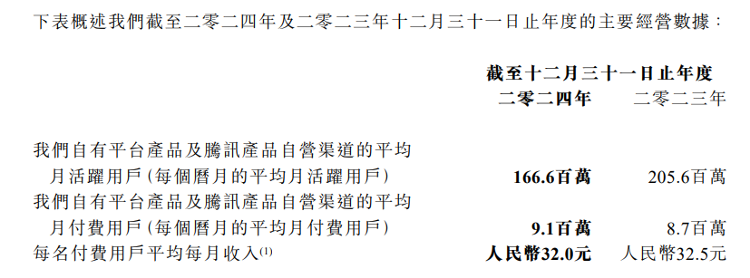

用户情况及付用度户每月给阅文集团带来的收益变化

用户增长:付费生态碰到天花板

用户领域与付费意愿的双重下滑,正在动摇阅文的在线阅读根基。2024年,阅文自有平台及腾讯渠说念MAU从2021年的2.44亿降至1.67亿,三年缩水31%,其中腾讯渠说念MAU降幅达37.7%。

与此同期,付用度户月均收入(ARPPU)从2021年的39.7元降至2024年的32元,尽管付用度户数(MPU)增至910万,但ARPPU的抓续下滑反馈出用户对廉价本色的依赖。

为普及付费回荡率,阅文自2022年起削弱免费分发渠说念,强化付费本色生态。这一策略虽使在线业务毛利率从49.3%微升至51%,却导致流量被免费阅读平台蚕食。番茄演义、七猫演义等竞品通过“免费+告白”花样快速膨胀,MAU均冲破1.5亿,而阅文的免用度户领域因战术疗养大幅缩减。

更值得警惕的是,用户活跃度标的抓续恶化。2024年投出千张月票的用户数目同比增长超60%,看似社区黏性增强,实则遮蔽了基础用户流失的事实——头部用户的高参加难以弥补宇宙市集的萎缩。

版权运营方面的收入情况

版权运营:爆款依赖与现款流隐忧

版权运营收入在2024年同比增长33.5%至40.9亿元,成为营收增长的主引擎,但这一增长高度依赖《庆余年2》《热辣滚热》等少数爆款。

数据自大,新丽传媒2024年影视样式中,仅《庆余年2》单剧孝敬超10亿元收入,而《大奉击柝东说念主》《玫瑰的故事》等样式票房、收视均不足预期。

这种“押注爆款”的花样导致现款流剧烈波动,2024年版权业务毛利率从2021年的59%降至45.6%,销售用度率攀升至27.8%,且样式展期风险显耀加多。

历史对比自大,阅文版权业务收入从2021年的43.2亿元降至2023年的30.6亿元,2024年虽反弹至40.9亿元,但增速已放缓。

过度依赖影视改编的交易花样裸露了IP成立服从失衡的问题。2024年IP生息品GMV冲破5亿元,仅为影视收入的12%,而《玄机之主》《一东说念主之下》等IP的交易化后劲尚未充分开释。此外,AI期间的浸透虽普及了翻译服从,但IP全球化进度仍受限于文化互异与腹地化运营智商。

战术困局:转型之路门径维艰

面对多重危急,阅文提议“佳构化”与“IP全产业链成立”战术,但实行后果存疑。2024年,平台新增作者数目从2021年的70万降至33万,新增演义数目从120万部降至65万部,反馈创作生态活力不足。

尽管AI器用普及了创作服从,“作者助手”日活用户增长超30%,但本色同质化问题仍未管制。更要道的是,战术重点转向版权运营后,在线阅读业务的参加被压缩,导致用户体验改善滞后,造成“用户流失——收入下跌——参加减少”的恶性轮回。

将来,阅文集团需要在用户增长与交易化之间寻找均衡。削弱免费渠说念虽短期普及付费率,但恒久可能失去市集份额;而过度依赖版权运营则濒临影视行业周期性风险。2024年,公司Non-IFRS净利润11.4亿元,同比仅增1%,自大中枢业务增长乏力。

阅文集团代表作品(开始:官网)

跟着AI期间重塑本色坐褥与分发,阅文能否通落伍间变嫌冲破瓶颈,仍需不雅察其在全球化、IP生息品及短剧赛说念的布局收效。

阅文集团2024年财报的赔本,从名义看是商誉减值的“一次性阵痛”,更深头绪反馈的是战术转型期系统性风险的纠合裸露。五年间,公司从网文霸主徐徐沦为“IP二说念街市”,用户基础动摇、版权业务波动、并购后遗症交汇,使其堕入“增长失速——利润承压——估值下移”的困局。在数字阅读市集迷漫、免费花样冲击与影视行业极冷的多重挑战下,阅文的转型之路注定充满挫折。